Как считается стаж вождения для осаго

Содержание:

Как считается водительский стаж для ОСАГО?

Для более полного понимания вопросов, рассматриваемых в данной статье, водителю нужно иметь ясное представление о принципах и критериях формирования стоимости автогражданки.

На стоимость обязательного страхования в РФ, вы отличие от коммерческого (КАСКО и др.), мало влияют рыночные факторы – в большей степени она формируется на основе системного регулирования.

Основные принципы этого регулирования определяются:

- Законодательством РФ и госрегулятором обязательного страхования;

- Страховыми компаниями, предоставляющими услугу страхования автогражданской ответственности;

- Собственниками или владельцами транспортных средств (далее ТС).

Как регулируется стоимость полиса государством?

Базовую законодательную основу стоимости страховки определяет ФЗ № 40 (Закон об ОСАГО»), а именно пунктами ст. 8 и 9.

Этими статьями устанавливается:

- Государственный регулятор обязательного страхования;

- Базовые тарифные рамки;

- Коэффициентно-структурная система дальнейшего расчета стоимости.

В качестве государственного регулятора по ОСАГО могут выступать различные ведомства и организации. На сегодня (с 2013 г.) таким регулятором является Центробанк РФ. Проекты законодательных актов и иных нормативов совместно с ЦБ разрабатываются Минфином и РСА (Российский союз автостраховщиков).

Главный критерий, определяемый государством – это базово-страховой тариф, используемый в качестве основы для формирования цен на полисы. Данный показатель уже не имеет единого значения – с 2015 г. применяется базово-тарифный коридор, выраженный в минимальной и максимальной сумме. Страховые компании (далее СК) имеют право менять базовую ставку в пределах этого коридора, в зависимости от рыночной конъюнктуры.

Важно: в связи с тем, что для СК услуга предоставления ОСАГО, как правило, являлась (или заявлялась) убыточной, подавляющее большинство страховщиков за основу автоматически берут максимальное значение тарифного коридора. Также, данный тариф имеет и другие различия в базовой цене:

Также, данный тариф имеет и другие различия в базовой цене:

- Для разных типов транспорта (не путать с маркой/моделью);

- По характеру и сфере эксплуатации ТС;

- По грузоподъемностьи/пассажировместимости;

- По принадлежность субъектного владения (для юр- и физ- лиц).

Статья 9 (ФЗ № 40) также определяет основу коэффициентно-структурной системы конечных расчетов стоимости страховки. Итоговая цена полиса формируется на основе показателя базового тарифа, преобразованного с учетом ряда коэффициентов.

Важно: значения базовых тарифных ставок и основных коэффициентов Центробанк обязан утверждать на ежегодной основе

Как формируется стоимость полиса страховыми компаниями?

Итоговая стоимость полиса ОСАГО рассчитывается СК с применением специальных коэффициентов (далее КФ). Большинство этих коэффициентов повышает стоимость полиса, но не все – некоторые могут как повышать, так и понижать цену.

Также КФ могут быть обязательными и дополнительными. То есть КФ-показатели, которые обязательны во всех случаях, а есть те, которые применяются только при определенных условиях.

Вот список обязательных коэффициентов:

Вот список коэффициентов, которые могут быть нейтральными или не применяться вовсе:

Что касается собственников и(или) владельцев ТС, то их аккуратность вождения и другие факторы прямо или косвенно влияют на значения КФ и итоговую стоимость страховки.

Что такое безаварийный стаж вождения

Попадание в ДТП является самым нежелательным событием для каждого автомобилиста. Именно поэтому большинство участников дорожного движения стараются ездить максимально аккуратно, чтобы не спровоцировать негативные последствия в виде столкновения с другим ТС либо причинения вреда здоровью людей.

Учитывая тот факт, что с увеличением опыта и возраста появляется возможность платить за полис ОСАГО меньше, актуальным будет вопрос, как считается в мировой практике безаварийный стаж вождения. Данное понятие по сути даже и трактовать не надо, но все же для малоопытных водителей разъясним, что подразумевается:

- весь период после получения прав (если человек не проходил по сводкам ГИБДД как виновник ДТП);

- период с даты последней аварии по вине соискателя более дешевого полиса ОСАГО.

Информация может быть получена из следующих источников:

- в ГИБДД (все ДТП фиксируются в единой системе);

- в страховой компании. Кстати, только здесь можно узнать точное значение КБМ, потому что даже при одинаковом безаварийном стаже он будет отличаться.

Опыт езды при расчете КМБ

Если говорить о водительском опыте, то он является одним из главных факторов, страховые организации учитывают его в обязательном порядке. Автолюбителям, имеющим большой опыт вождения, беспокоиться о вероятной переплате не стоит. А вот неопытных довольно часто обманывают. Водительский стаж считается с момента выдачи прав.

В соответствии с существующими правилами, лишение прав и перерывы в вождении на расчет водительского стажа влияния не оказывают. То есть, точкой отсчета стажа всегда является выдача прав. Данный факт учитывается также и при замене водительского удостоверения.

Как считается водительский стаж, понять довольно просто, нужно только посмотреть в свои права. Для правильного расчета коэффициента стоит знать одно. Он находится в прямой зависимости от смены водительской категории. Например, у водителя имеется десятилетний опыт вождения ТС (с лишениями прав и перерывами), при этом пару лет назад он сменил категорию.

Один из самых значимых параметров при расчете – стаж, накопленный водителем, являющимся обладателем ОСАГО. При этом в ОСАГО используют два разных коэффициента, связанных с рассматриваемой характеристикой:

- Первый критерий – это возраст водителя. Он важен только для новичков. Для большинства автомобилистов влияние критерия существенно смягчается.

- Второй критерий оказывается более значимым. Он рассматривается каждым автолюбителем. Предусматривается учет не только срока вождения, но и наличие или отсутствий аварий в истории автомобилиста. Итак, данный критерий имеет прямую связь с коэффициентом бонусом малусом (КБМ).

При этом важно понимать, что одинаковый КМБ может быть присвоен водителям, у которых различное количество времени отсутствия аварий. Чтобы лучше понимать весь механизм работы, необходимо иметь представление о том, с какого момента считается стаж вождения

Далее будет описан этот алгоритм, поэтому вы сможете во всем разобраться.

Чтобы разобраться, какое влияние оказывать стаж, важно знать, как осуществляется полный расчет стоимости ОСАГО. Для этого учитываются следующие показатели:

- вид автротранспорта, которым может быть не только легковая машина, но и мотоцикл или грузовик, а также некоторые другие виды транспорта;

- количество водителей, в этом случае учитывается, будет ли полис ограниченным по количеству допущенных к управлению водителей или страховка будет неограниченной;

- сведения о возрасте водителей, молодые подростки по статистике чаще попадают в ДТП;

- стаж всех водителей, от опытности управления ТС во много зависит и безаварийность вождения;

- мощность мотора, статистика показывает, что более мощные моторы чаще попадают в аварии;

- сроки действия страховки, наибольший срок составляет 1 год, в этом случае стоимость одно месяца страховкой будет наиболее выгодной, но если полис будет действовать только 3 месяца, то общая сумма будет меньше, но стоимость одного месяца будет выше;

- регион эксплуатации, например, риски попасть в аварию в Санкт-Петербурге или Москве намного выше, чем в республике Чувашия;

- сведения о предыдущих страховках, если водитель имеет определенное количество лет, которое он ранее страховался, то в общей базе имеется информацию о его убыточности или безубыточности для страховой компании.

Таким образом, все эти показатели оказывают индивидуальное влияние на стоимость полиса. И теперь рассмотрим подробно, как производится расчет стажа водителя.

Так, если автомобилисту более 22 лет, а его стаж вождения превышает 3 года, то в таком случае коэффициент будет равен 1, то есть стоимость полиса не будет зависеть от данного показателя.

Если возраст автомобилиста составляет менее 22 лет, но водительский стаж более 3-х лет, то для расчета стоимости ОСАГО применяется КВС 1,6.

Таким образом, для молодых граждан, не имеющих продолжительного опыта вождения транспортным средством, стоимость договора страхования ОСАГО может быть порядка 80% дороже, чем у опытного и взрослого автомобилиста. При этом если возраст автомобилиста давно пересек границу 22 лет, а водительский стаж составляет не одно десятилетие, рассчитывать на получение скидки по данному коэффициенту все равно не придется и при расчете будет применяться КВС=1.

Для правильного расчета водительского стажа автовладельцу необходима дата получения водительских прав, поскольку именно с этого момента начинается идти отсчет. Подобную информацию можно найти на обратной стороне водительского удостоверения.

Поощрение водителей за управление ТС без участия в ДТП

Водительский стаж определяется по данным органов ГИБДД. Он исчисляется со дня получения первого водительского удостоверения. То есть если права выдали 1 марта 2015 года, то 1 марта 2018 года стаж будет равняться трём годам.

Если вы не помните, когда вам выдали этот документ, то можете это узнать, посмотрев бланк водительского удостоверения. Данный параметр указан на обратной стороне в графе 14.

Он указывается в графе «Особые отметки». Особо стоит обратить на то, что для каждой категории действует свой стаж. Если у вас уже имеются права, и числится некоторый водительский стаж, при получении новой категории для неё стаж считается, начиная со дня её действия, но не со дня первоначального получения удостоверения.

Рассмотрим на примере. Водитель получил удостоверение 1 марта 2015 года, при этом открыта только категория «В». А 1 марта 2015 года получена новая категория «С». На дату 1 марта 2018 года у этого человека будет следующий стаж:

- по категории «В» – 3 года;

- по категории «С» – 2 года.

Согласно российскому законодательству без страховки управлять ТС категорически запрещается, а в случае подобного нарушения предполагается наказание в виде денежного взыскания. Поэтому многих людей интересует вопрос о том, как считается стаж вождения. Но, прежде чем ответить на него, давайте сперва разберемся в основных понятиях и его влиянии на стоимость ОСАГО.

Как уже было сказано выше, при расчете страховки учитывается множество показателей. Среди нескольких коэффициентов ключевыми считаются два, оба из которых имеют непосредственное отношение к стажу вождения. Первый учитывает общее время, в течение которого человек управляет автомобилем, а второй — наличие или отсутствие дорожно-транспортных происшествий, а также по чьей вине произошла авария.

Отвечая на вопрос о том, как считается стаж вождения, во внимание будет браться безаварийный период. В качестве исключения выступают только те случаи, в которых виновником выступала другая сторона

При заключении договора страховая компания присваивает автомобилисту особый класс, определяющий размер КМБ.

Данный показатель указывается на обратной стороне пластикового удостоверения. Посмотреть его можно в графе под номером 14. Даже если автомобилисту пришлось по каким-либо причинам производить замену удостоверения, то показатель сохраняется и прописывается там же. Это обусловлено тем, что стаж вождения считается с момента выдачи прав.

Чтобы упростить себе задачу для расчета стажа, можно воспользоваться специальным калькулятором, реализованным на сайте РСА. Вам будет нужно только ввести все необходимые данные и система автоматически выдаст результат. Проверять свой КМБ необходимо каждый раз перед тем, как отправиться в офис страховой компании.

КВС влияет на стоимость полиса до момента достижения гражданином возраста 23 лет и первые 3 года после получения водительских прав. Именно в документе, подтверждающем право на управление транспортными средствами (ТС) соответствующих категорихй, указывается стаж водителя. Он отмечается на оборотной стороне удостоверения в графе 14. Соответственно, проблем с тем, как рассчитывается стаж, возникнуть не должно.

При замене водительских прав опыт управления автомобилем сохраняется и обозначается на новой карточке в графе «Особые отметки», причем по каждой категории. Допустим, если удостоверение выдано в 2010 году, стаж в 2019 году будет равняться 9 годам. Но, если в 2011 году водитель получил дополнительную категорию, значит, стаж по этой категории составит 8 лет.

Если КВС не предусматривает скидки на страховку ОСАГО по стажу, то второй учитывающийся при расчёте стоимости автогражданки показатель предполагает поощрение за безаварийную езду. Он называется бонус-малус и обозначается КБМ. Этот показатель касается продолжительности вождения лишь косвенно, поскольку учитывает только годы без аварий по вине владельца автотранспорта при непрерывно застрахованной гражданской ответственности.

Скидка на страховку за стаж вождения без аварий рассчитывается по единой таблице для страхования по системе ОСАГО. Автомобилисту присваивается определённый класс, за которым закреплено конкретное значение КБМ – расчёт показателя ведётся каждый год при заключении нового договора автострахования. На него влияет, сколько дорожно-транспортных происшествий произошло по вине клиента в период действия предыдущего полиса.

Как влияет опыт и возраст на стоимость автогражданки?

Справка! Объектом страхования ОСАГО является не автомобиль, а гражданская ответственность автовладельца за причинение ущерба имуществу, здоровью, жизни других людей.

Соответственно возраст и опыт вождения страхователя, являются очень важными факторами, влияющими на уровень риска страховщика. Если неопытный водитель разобьет по своей вине чужую машину страховщик должен будет возместить ущерб в пределах лимита до 400 тыс. рублей, если будет причинен вред здоровью или жизни – до 500 тыс. рублей согласно ст.7 ФЗ №40.

Стремясь минимизировать убытки, страховщики используют при формировании тарифа ОСАГО поправочный коэффициент КВС (стажа и возраста). Размер коэффициента составляет от 0,93 до 1,87. Поправочные коэффициенты умножаются на базовую ставку тарифа, и соответственно получается размер страховой премии.

Еще один коэффициент для ОСАГО, где учитывается водительский стаж называется бонус-малус или КБМ. Он очень важен для формирования тарифа и на его размер влияет стаж безубыточной езды, т.е. без опыта попадания в аварии, а также количество страховых выплат вследствие попадания в аварии на дорогах.

Кому положены скидки при страховании?

Средняя цена полиса ОСАГО составляет 5-13 тыс. рублей. Его вполне можно купить и со скидкой, если вы входите в число льготников. Самая большая скидка в 50% предоставляется, например, инвалидам второй и третьей группы. Подробнее об оформлении ОСАГО по льготе для инвалидов мы рассказывали в отдельной статье.

Однако и для обычных водителей предусмотрены льготы, если они уверенно водят машину и не нарушают правила дорожного движения, попадая в ДТП. Минимум на 5% снижается стоимость полиса ОСАГО за каждый год безубыточной езды. Соответственно при водительском стаже в 10 лет и отсутствии ДТП в прошлом может быть предоставлена скидка до 50% стоимости полиса.

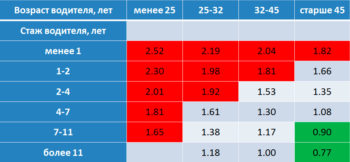

От чего зависит размер КВС?

Внимание! Общий стаж для КВС определяется на основании данных из водительского удостоверения страхователя. Максимальное значение КВС применяется к водителям, которые младше 22 лет и в том случае, если они водят машину не более трех лет.. Для тех, у кого стаж такой же, но возраст больше применяется КВС в размере 1,77

1,04 получают те автовладельцы, у кого возраст более 22 лет и стаж свыше 3 лет. Если число лиц допущенных к управлению машиной неограниченно, то принимается максимальный коэффициент КВС – 1, 87

Для тех, у кого стаж такой же, но возраст больше применяется КВС в размере 1,77. 1,04 получают те автовладельцы, у кого возраст более 22 лет и стаж свыше 3 лет. Если число лиц допущенных к управлению машиной неограниченно, то принимается максимальный коэффициент КВС – 1, 87.

Как работает система поощрения если у вас нет ДТП?

Как уже было сказано выше, важнейшим коэффициентом при формировании тарифа ОСАГО является бонус-малус (КБМ). Речь идет о классе страхования, который может составить от 0,5 до 2,45. Класс страхования присваивается каждому, кто будет садиться за руль автомобиля.

Cкидка в 5% будет даваться за каждый год, в течение которого не было аварий по вине водителя. Как только человек становится виновником ДТП, то показатель КБМ автоматически увеличивается. Скидка действует и в тех случаях, когда страхователь не являлся виновником аварии на дороге.

Как учитывается опыт при формировании цены?

Чтобы не попасться на уловку ушлых страховых агентов, нужно иметь преставление о том, как применяются коэффициенты за стаж вождения и как этот рассчитывается.

- Во-первых, общий стаж вождения рассчитывается исходя из даты выдачи первого водительского удостоверения. Отсутствие автомобиля в собственности, отсутствие реального опыта вождения и даже период лишения водительского удостоверения не могут вычитаться из общего стажа вождения.

- Во-вторых, стаж вождения без страховых выплат по вине страхователя, рассчитывается 1 раз в год, при заключении нового договора. Страховые компании не имеют право пересчитывать этот параметр в течение действия договора.

Важно! При переходе из одной страховой компании в другую, могут возникнуть проблемы с подтверждением безаварийного стажа вождения. Решается проблема справкой от предыдущего страховщика, которую он обязан выдать по требованию страхователя

Процедура применения коэффициентов за водительский и безаварийный стаж выглядит так:

- После определения базовой стоимости полиса, применяется коэффициент за общий стаж вождения. Но, тут есть один нюанс: помимо самого стажа, учитывается возраст водителя. В итоге, таблица коэффициентов выглядит так:

- коэффициент 1,8 применятся при общем водительском стаже менее 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1,5 применятся при общем водительском стаже менее 3-х лет и возрасте водителя более 23-х лет;

- коэффициент 1,3 применятся при общем водительском стаже более 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1 применятся при общем водительском стаже от 3-х лет и возрасте водителя менее 23 года и более.

- После применения коэффициента за общий стаж, к полису применяется коэффициент за безаварийную езду. Одним из базовых параметров, влияющих на коэффициент, является класс водителя.

Данный параметр определяется по сложной формуле и назначается Российской страховой ассоциацией — государственным органом, стоящим на стороне страхователей. Чтобы его узнать, требуется:

- зайти на сайт РСА;

- ввести ФИО, дату рождения, номер водительского удостоверения;

- нажать на кнопку «Узнать» и дождаться ответа системы (обычно несколько секунд).

После определения класса водителя, требуется сопоставить его с данными за отсчетный период:

| Класс в предыдущем договоре | Коэффициент безаварийной езды | Класс водителя по итогам нового отсчетного периода | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,30 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | 1 | М | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Всем новым водителям устанавливается 3 класс.

Чтобы стало понятней, приведем 2 примера расчета:

-

Пример 1: водитель в возрасте 25 лет, получивший права в 20 лет с водительским классом 3, поучаствовал в 1 ДТП по своей вине с выплатами. Базовая стоимость его полиса составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж вождение будет равен 1, а из-за страховых выплат произойдет ухудшение его водительского класса (он получит 1 класс по параметру безаварийной езды), что приведет к применению коэффициента 1,55.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1 * 1,55 = 6382 рубля 90 копеек.

-

Пример 2: водитель в возрасте 19 лет, получивший водительское удостоверение в 18 лет с водительским классом 3, поучаствовал в 3-х ДТП. Базовая стоимость полиса ОСАГО у него составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж составит 1,8, класс водителя снизится до М, что приведет к применению коэффициента за безаварийный стаж вождения 2,45.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1,8 * 2,45 = 18 160 рублей 38 копеек.

Отдельно стоит сказать о стоимости полисов ОСАГО, в который вписывается несколько водителей. В данном случае используются наивысшие коэффициенты.

Это значит, что если один водитель имеет коэффициент 1 за общий стаж и класс водителя 2, а второй водитель коэффициент 1,8 за общий стаж и класс водителя 4, то стоимость страховки будет формироваться из коэффициента 1,8 за общий стаж и 1,4 за безаварийный стаж (класс водителя 2).

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.

Каким образом происходит расчет

Общее правило — водительский стаж начинает считаться с момента получения первого удостоверения. Однако далеко не всегда можно так просто определить этот важный параметр. Вот ситуации, которые чаще всего вызывают вопросы у автовладельцев:

- При смене водительских прав стаж сохраняется и прописывается в графе 14 на обороте документа.

- При лишении водительского удостоверения, так же, как и при прерывании срока управления ТС по любой другой причине, водительский опыт продолжает накапливаться.

- Когда автовладелец получает новую категорию, опыт управления ТС другой категории в расчет не принимается. К примеру, водитель получил удостоверение по категории «В» в 2010 году, а по «С» — в 2016 году. При оформлении автогражданской ответственности на управление легковым автомобилем к нему необходимо применить КВС — 1, а грузовым авто — 1,7.

- Опыт безаварийного вождения можно считать с даты создания системы ОСАГО — с 01.07.2003. Если с этого периода вы регулярно подвергали страхованию свою автогражданскую ответственность и не признавались виновником происшествий, то к вам должен быть применен КБМ 0,5.

- Если полис без ограничений, значит в саму страховку никто не вписан, а продолжительность управления ТС насчитывается только его собственнику. Если следующую страховку он оформляет «с ограничением», то класс собственника не теряется.

- Перерыв в страховании более одного года является причиной аннулирования накопленного стажа безаварийного вождения. Другими словами, если вы целый год не вписывались ни в одну страховку, прерывали договор досрочно или ваша фамилия не вносилась в полис при заключении страхового соглашения, при оформлении новой страховки вам будет присвоен 3 подкласс с КБМ 1.

Вот вы и узнали, как считается водительский стаж для ОСАГО. Проверить, какой коэффициент применяется в отношении вас, можно на обороте полиса. Если СК в страховку эту информацию не вписала, загляните в базу АИС, доступ к которой есть абсолютно у всех граждан. Для этого необходимо зайти на сайт РСА, ввести свое ФИО и отправить запрос. Система выдаст интересующие вас данные.

При оформлении страхового полиса учитывается множество различных факторов и один из них — страховой стаж. Кстати, агенты страховых компаний в этой сфере порой бывают очень недобросовестные и могут искажать сведения клиентов, чтобы снизить стоимость полиса.

К примеру, они завышают водительский стаж, о котором пойдет речь далее, или занижают срок эксплуатации авто. Страховщики наобоот — стараются максимально воспользоваться всеми понижающими коэффициентами на благо своей выгоды.

Как считается стаж вождения, и почему он важен

Статистика показывает, что автолюбители, которые только закончили автошколу и получили свои первые водительские права, попадают в автоаварии чаще, чем опытные автомобилисты.

Причем, довольно часто, именно они провоцируют ДТП. Со временем появляется практический опыт вождения, наработаются навыки, и водитель быстрее совершает манёвр, помогающий избежать столкновения с другим автомобилем. Поэтому, водительский стаж для ОСАГО имеет большое значение.

В формулу, применяемую для расчета стоимости страховки ОСАГО, введено два коэффициента, учитывающих водительский стаж клиента. В связи с этим, каждому автолюбителю необходимо знать, как рассчитать свой водительский стаж, чтобы не быть обманутым нечистыми на руку страховыми агентами.

Коэффициенты ОСАГО в зависимости от возраста и стажа.

Коэффициенты ОСАГО в зависимости от возраста и стажа.

Стаж исчисляется полными календарными годами, а отсчет начинают со следующего дня после получения первого удостоверения. Ведется отдельный отсчет по каждой категории от указанной в правах даты её открытия.

Таким образом, не учитывается, сколько времени автомобилист проводит за рулем — много или мало

При расчёте не принимается во внимание наличие собственного автомобиля. Проводя обязательное страхование автолюбителей, страховщики должны именно так рассчитывать их водительский стаж

Некоторые нечистые на руку агенты, с целью увеличения стоимости автостраховки, могут объяснять новому клиенту, что их стаж начнёт отсчитываться от даты покупки первого полиса в конкретной страховой фирме. Такая информация не отвечает действующему законодательству, касающемуся ОСАГО. Не позволяйте никому себя обманывать и наживаться на вашей неосведомленности в вопросах автострахования.