Нормы амортизации: формула расчета с пояснениями. норма амортизации основных средств

Содержание:

- Как рассчитать норму амортизации

- Порядок проведения начисления

- Методы расчета в организации в бухгалтерском учете

- От чего зависит?

- Физический и нравственный износ

- Объекты основных средств, стоимость которых не погашается (амортизация не начисляется)

- Применение коэффициента износа ОС в финансовом анализе

- Методика расчета в налоговом учете

- Что такое амортизация?

- Способ уменьшаемого остатка начисления амортизации – пример

- Как определить норму амортизации в налоговом учете

Как рассчитать норму амортизации

Справочник норм амортизации основных средств можно найти в постановлении Совмина СССР от 22.10.1990 № 1072. Оно имеет силу и в 2018 году. В этом нормативно-правовом акте представлена норма амортизации по группам основных средств. Это:

- здания;

- машины и оборудование;

- транспортные средства;

- инструменты;

- рабочий скот;

- насаждения;

- инвентарь и др.

Норма амортизации по группам основных средств в 2018 году отличается. К примеру, для деревянных зданий показатель равен 5, а для многоэтажных — 1.

Формула для расчета нормы амортизации: пример

Существует 3 формулы. По первой норма амортизации рассчитывается так: Нам = (Пст — Лст) : (Ап · Пст) · 100%. Пст — начальная стоимость основных средств, Лст — их ликвидационная цена, Ап — амортизационный срок.

Вторая формула проще. Норму амортизации по ней рассчитывают исходя из срока службы конкретного объекта: Нам = (1 : Т) · 100%.

В сфере налогообложения применяется третий способ расчета: Нам = (2 : Тм) · 100%.

Рассмотрим 5 способов начисления амортизации. При линейном методе годовая величина амортизационных отчислений рассчитывается на основе начальной цены объекта и нормы амортизации. В отчетном периоде отчисления делаются ежемесячно из расчета 1/12 от годовой суммы. Норма линейной амортизации считается по формуле Нам = (1 : Т) · 100%.

Второй способ — уменьшаемый остаток. В этом случае годовая величина отчислений высчитывается уже на основе остаточной стоимости объектов на начало отчетного периода, нормы амортизации и коэффициента ускорения (он не должен быть больше 3-х). Норму также считают по формуле Нам = (1 : Т) · 100%.

Третий способ — кумулятивный. Годовой размер отчислений рассчитывают исходя из начальной стоимости основных средств и отношению числа лет до завершения срока службы ко всему этому периоду.

Также используется списание пропорционально объему изготовленного товара и ускоренный метод, когда стоимость отчислений целиком переносят на производственные издержки.

Порядок проведения начисления

Отчисления делаются с первого числа месяца, который следует за датой постановки актива на учёт.

Завершается этот процесс только в двух случаях:

- после полного переноса стоимости на готовую продукцию;

- выбытие объекта из состава имущества предприятия в результате продажи, хищения, поломки и других случаев.

При этом амортизационные отчисления прекращают начисляться с первого числа месяца, который следует за датой исключения актива из собственности организации.

Начисление может быть временно приостановлено, если:

- объект законсервирован на срок более трёх месяцев;

- имущество находится на реконструкции или модернизации свыше года.

После возвращения активов в производство отчисления следует возобновить. Годовая сумма амортизации должна быть рассчитана с учётом восстановительной стоимости.

Иногда в состав имущества предприятия включаются активы, бывшие в употреблении в других организациях. К таким объектам относятся:

- взносы в уставный капитал;

- основные средства, приобретённые после реорганизации;

- купленные не новые активы.

Для таких объектов правила, расчёт и порядок начисления амортизации точно такие же, как и для новых. Однако стоит учесть и срок их пребывания в другой компании. Для актуального учёта необходимо вычесть из периода полезного использования время его фактической эксплуатации. Вся накопленная по этому объекту в другой фирме амортизация принимается вместе с балансовой стоимостью актива.

Бухгалтерский учёт амортизации осуществляется с использованием контрарного счёта 02. В процессе своей деятельности предприятие фиксирует проводками все случаи движения накопленной суммы. Например:

| Операция | Дебет | Кредит |

| Начислена амортизация | 20 (23, 25, 26, 29, 44) | 02 |

| Списание при выбытии ОС | 02 | 01/выб |

| Уценка при пересмотре стоимости ОС | 02 | 84 (91.2) |

| Дооценка амортизации | 83 (91.1) | 02 |

Все эти проводки вносятся в журнал операций на основании ведомости расчёта амортизации. Стоимость основных фондов подлежит переносу на готовую продукцию ежемесячно.

Сумму амортизации, доначисления и уценку в результате пересмотра стоимости активов следует своевременно вносить в инвентарную карточку объекта.

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

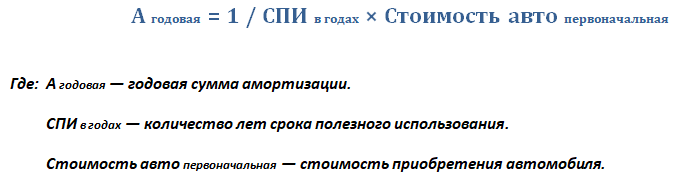

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Формула:

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Формула для расчета:

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Формула:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Формула:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Физический и нравственный износ

Износ основных средств бывает 2-х видов: физический и нравственный. Физический износ подразумевает надобность срочного либо капитального ремонта основного средства либо его отдельных частей либо деталей.Нравственный износ показывает степень устаревания основного средства с возникновением на рынке технически больше идеальных и модернизированных средств труда. Нравственный износ основных фондов зависит от технологического и информационного прогресса социума. Физическому износу огромнее подвержены машины, оборудование, производственные станки, моральному – компьютеры, ноутбуки.

Объекты основных средств, стоимость которых не погашается (амортизация не начисляется)

Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (см. п. 17) стоимость всех объектов основных средств погашается посредством начисления амортизации, за исключением случаев, специально установленных данным Положением. Иными словами, перечень неамортизируемых основных средств является закрытым (не подлежащим расширению), поэтому мы считаем полезным привести его целиком.

Перечень неамортизируемых основных средств условно можно разделить на три группы.

1. Основные средства, не являющиеся активами организации (не приносящие организации экономических выгод от их использования):

· принадлежащие некоммерческим организациям (ПБУ 6/01, п. 17);

· относящиеся к мобилизационным мощностям (мобрезерву) (Методические указания по бухгалтерскому учету основных средств, п. 48);

относящиеся к объектам жилого фонда — жилые дома, общежития, квартиры и др. (ПБУ 6/01, п. 17).

Это условие совершенно понятно, если обратиться к приведенному выше примеру. Действительно, несмотря на то, что эти объекты изнашиваются, они не приносят организации дохода — тех денежных средств, которые впоследствии можно было бы направить на приобретение новых объектов. Именно поэтому нет никакого смысла накапливать в учете их амортизацию — она ни при каких условиях не может быть источником финансирования чего-либо.

2. Основные средства, эксплуатация которых временно приостановлена по причине перевода в режим (ПБУ 6/01, пункт п.23):

- консервации (срок консервации не может быть меньше 3 месяцев);

- восстановления — достройки, ремонта, модернизации, реконструкции (если продолжительность превышает 12 месяцев).

Почему не начисляется амортизация этих объектов, мы уже рассмотрели выше.

3. Объекты основных средств, потребительские свойства которых с течением времени не изменяются (ПБУ 6/01, пункт 17):

· земельные участки;

объекты природопользования.

Вспомним, что амортизация — не просто источник приобретения объектов основных средств, а источник приобретения новых объектов взамен износившихся. Поэтому если какие-либо объекты не требуют замены, то нет смысла накапливать средства на их обновление. Именно поэтому данная группа объектов не амортизируется.

4. Специфические объекты основных средств по специальному перечню (ПБУ 6/01, п. 17; Методические указания по бухгалтерскому учету основных средств, п. 48):

· объекты внешнего благоустройства и другие аналогичные объекты лесного хозяйства, дорожного хозяйства, специализированные сооружениям судоходной обстановки и т.п.;

· продуктивный скот, буйволы, волы и олени, многолетние насаждения, не достигшие эксплуатационного возраста;

· объекты, относящиеся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях.

По объектам первой и четвертой групп (кроме мобрезерва и объектам, относящимся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях) в конце отчетного года производится начисление износа по установленным нормам. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Применение коэффициента износа ОС в финансовом анализе

ОС играют немаловажную роль в жизни предприятия. Финансисты используют различные методики для комплексного анализа ОС и динамики их движения.

О методах анализа бухгалтерского баланса узнаете из материала «Методика анализа бухгалтерского баланса предприятия».

КАОС относится к показателям состояния ОС. Чаще всего его рассматривают наряду с коэффициентом годности ОС (КГОС), который характеризует техническое состояние ОС и выражается отношением остаточной стоимости ОС к первичной. Чем КГОС выше, тем лучше техсостояние ОС.

Рассчитывается он по формуле

КГОС = Со / Сп,

где:

Со — остаточная (конечная) стоимость ОС;

Сп — стоимость первоначальная.

Данный показатель так же, как и КАОС, зависит от применяемого метода амортизации и является условным. В связи с этим целесообразнее сверить значения данных показателей с данными конкурентов или со средним значением в отрасли.

Более подробно о КГОС можно узнать в статье «Формула расчета коэффициента годности основных средств».

Кроме вышеперечисленных индикаторов, не стоит забывать о моральных и физических показателях состояния ОС.

Моральный износ — обесценение ОС в связи с техническим и технологическим прогрессом.

Физический износ — материальный износ под воздействием климатических условий или в процессе труда. Данный износ подлежит бухгалтерскому учету и может определяться 2 способами:

- по сроку полезного (предполагаемого) использования (амортизация);

- при техническом обследовании объекта ОС.

Анализ необходимо проводить в динамике. По итогам делается вывод о степени годности и износа ОС.

Методика расчета в налоговом учете

В целях налогообложения методика определения срока полезного использования недвижимости другая.

В целях налогообложения методика определения срока полезного использования недвижимости другая.

Существуют строгие требования – необходимо выбрать для здания амортизационную группу в соответствии с Классификацией, утвержденной Постановлением Правительства РФ №1 от 01.01.2002.

В соответствии с установленной группой определяется полезный срок.

Для объектов недвижимости возможно отнесение к группе с 4-й по 10-ю в зависимости от типа здания, помещения, его назначения, особенностей конструкции, материала из которой сооружение изготовлено.

Наиболее длительный СПИ определяется для зданий, попадающих в 10 амортизационную группу.

Это капитальные строения, нежилые и жилые здания, многоквартирные дома.

Собственник объекта недвижимости вправе установить любой срок из предложенного диапазона лет для конкретной группы. Если это 10 группа, то полезный срок службы может составлять любую длительность свыше 30 лет.

В налоговом учете существует только 2 способа расчета амортизации:

- Линейный — калькулятор расчета линейным способом;

- Нелинейный ускоренный.

Для зданий, сооружение можно выбрать только линейный метод расчета, при котором амортизационные отчисления рассчитываются равномерно.

Порядок расчета линейным способом описан выше, он аналогичен установленному для бухгалтерского учета.

Примеры амортизационных отчислений недвижимости

Ниже рассмотрены два примера, в первом начисляется амортизация по нежилому помещению, расположенному в кирпичном здании, во втором рассматривается квартира, которую предприятие сдает в аренду своему работнику.

Срок полезного использования в обоих случаях составляет более 30 лет.

Для нежилого помещения со сроком службы свыше 30 лет

Исходные данные:

Исходные данные:

Организация купила нежилое помещения, которое располагается в кирпичном капитальном здании.

Помещение отнесено к 10 амортизационной группе, для него установлен СПИ = 31 год (372 мес.).

Недвижимость поставлена на учет как основное средство по стоимости 5 млн.руб.

Принято решение амортизацию начислять линейным методом.

Расчет:

Норма А. = 1 / 372 * 100% = 2,67%

Годовая А. = 5 000 000 * 2,67% = 133 500.

Ежемесячная А. = 133 500 / 12 = 11125.

Каждый месяц на протяжении 31 года организация будет списывать стоимость нежилого помещения в размере 11125 руб. с помощью проводки Дт 20 Кт 02.

Для квартиры при сдаче в аренду

Имеющаяся на балансе предприятия жилая квартира может быть использована для сдачи в аренду работникам организации за плату. В этом случае учитываться такой объект основных средств будет на счете 03.

Несмотря на то, что фактически квартирой будет пользоваться работник, жилой объект будет по-прежнему числиться на балансе предприятия, организация обязана по нему начислять ежемесячно амортизацию.

Для начисления в целях бухгалтерского учета можно выбрать линейный или один из трех нелинейных методов списания стоимости. Для налогового учета – можно выбрать либо линейный, либо нелинейный.

Самый удобный способ – это начислять амортизацию линейным методом как в бухучете, так и в целях налогообложения. В этом случае расхождения будут минимальны либо будут отсутствовать.

При передаче в аренду квартиры делается внутренняя проводка Дт 03.Имущество переданное в аренду Кт 03.Имущество для сдачи в аренду.

На сумму начисленной амортизации на момент сдачи квартиры в аренду выполняется проводка Дт 02.Амортизация по ОС Кт 02. Амортизация по ОС в аренде.

Начисляемые амортизационные отчисления списываются в качестве прочего расхода проводкой Дт 91.2 Кт 02.Амортизация по ОС в аренде.

Когда квартира будет возвращена предприятию выполняются обратные проводки.

Исходные данные:

Исходные данные:

Предприятие приобрело за плату квартиру и поставило ее на баланс по стоимости 3 млн.руб.

Квартира расположена в многоквартирном доме и определена к 10 амортизационной группе, для нее установлен срок использования 35 лет (420 мес.) как в налоговом, так и в бухгалтерском учете.

С апреля 2019 года квартира передается в аренду работнику организации, срок договора найма – 11 месяцев. Плата за проживание 10000 руб. Деньги работник оплачивается ежемесячно в кассу.

На апрель 2019 накопленная амортизация 150000.

Расчет и проводки:

Дт 03.Переданное имущество Кт 03.Имущество для сдачи в аренду на сумму 3 млн.руб.

Дт 02.Амортизация по ОС Кт 02.Амортизация по ОС в аренде на сумму 150 тыс.руб.

Норма А. = 1 / 420 * 100% = 2,38%.

Годовая А. = 3 000 000 * 2,38% = 71 400.

Ежемесячная А. = 71 400 / 12 = 5 950.

Ежемесячно выполняется проводка Дт 91.2 Кт 02.Амортизация по ОС в аренде на сумму 5950.

Что такое амортизация?

В экономике амортизацией называют процедуру, которая представляет собой периодическое списание финансовых средств организации, необходимых для восстановления или обновления изношенного имущества. Благодаря данному явлению, руководство предприятия распределяет средства так, чтобы производство продуктов труда не прекращалось.

Понятие амортизации

Основным показателем при определении амортизации является получение остаточной стоимости. Для этого в документации компании должны сохраниться данные, обозначающие изначальную стоимость имущества, срок применения которой составляет менее одного года, а также специалист отдела бухгалтерии должен оценить сумму износа за время его эксплуатации. По итогу расчета бухгалтером будет получена общая стоимость собственности предприятия при наличии существующих дефектов. Именно этот показатель называют остаточным.

Расчет амортизационных расходов на предприятии необходимо проводить ежемесячно. Это связано с тем, что на основании итогового показателя формируется размер налога на имущество организации. Для этого в отделе бухгалтерии назначается ответственный специалист, который занимается подготовкой полного отчета.

Способ уменьшаемого остатка начисления амортизации – пример

Предположим, в учетной политике для станков из первого примера был закреплен не линейный способ, а способ уменьшаемого остатка начисления амортизации.

Годовая норма амортизации для него также составит 12,5% (100% : 8). В первый год сумма амортизации будет аналогичной — 52 875 руб.

Следовательно, именно эту сумму нужно вычесть для того, чтобы получить стоимость станка на конец первого отчетного года:

423 000 – 52 875 = 370 125 руб.

Далее амортизация рассчитывается на основе этой цифры:

12,5 % от 370 125 руб. = 46 265,63 руб.

Это годовая сумма амортизации. А ежемесячная —

46 265,63 : 12 = 3 855,47 руб.

Остаточная стоимость на конец второго года составит:

370 125 руб. — 46 265,63 руб. = 323 859,37 руб.

И так далее по всем оставшимся годам эксплуатации.

Приведенные расчеты будут отражены в документах следующим ниже образом.

Первый год:

Ежемесячные проводки Дт 20 Кт 02 — 4 406,25 руб.

В балансе на конец года в строке 120 будет указана остаточная стоимость основных средств (ОС) — 370 125 руб.

Второй год:

Ежемесячные проводки Дт 20 Кт 02 — 3 855,47 руб.

В балансе на конец года в строке 120 будет указана остаточная стоимость ОС — 323 859,37 руб.

Подробнее об остаточной стоимости основного средства см. в материале «Как определить остаточную стоимость основных средств».

Если организация начисляет амортизацию в бухгалтерском учете методом уменьшаемого остатка, а для исчисления налога на прибыль — линейным методом, то образуется отложенный налоговый актив (ОНА). Пример расчета ОНА для такого случая подготовила И.О. Горчилина, советник государственной гражданской службы РФ 2 класса. Получите пробный бесплатный доступ к КонсультантПлюс и переходите к разъяснениям.

Как определить норму амортизации в налоговом учете

В отличие от бухгалтерского в налоговом учете разрешается применять только 2 метода расчета амортизации: линейный и нелинейный. Для сближения этих видов учета большинство предприятий отдает предпочтение линейному методу. Его преимущество — простота расчета, равномерное отнесение стоимости в расходы. Сумма амортизации определяется формулой по каждому объекту в отдельности.

Формула расчета амортизации при линейном методе выглядит как в бухгалтерском учете, а норма амортизации вычисляется точно так же:

Нелинейный метод выгоден ускоренным восстановлением суммы, потраченной на приобретение ОС. В первый год службы объектов может списаться до 40% их стоимости. Утвердив в учетной политике по налоговому учету нелинейный метод амортизации, компании придется придерживаться этого метода в отношении всех ОС. Но в п. 3 ст. 259 НК РФ содержится перечень объектов, по которым воспользоваться нелинейным способом нельзя, их компании придется амортизировать отдельно линейным способом.

В отличие от предыдущего, при нелинейном методе необходимо считать не по конкретному активу, а по целой амортизационной группе ОС или подгруппе. Для определения амортизационных отчислений положено ежемесячно рассчитывать суммарный баланс по амортизационной группе. Определяя его, остаточную стоимость всех объектов группы (подгруппы) суммируют со стоимостью попавших в группу. И одновременно вычитают суммы активов, выбывших из группы. Стоимость вновь прибывших объектов включается в баланс группы с 1-го числа месяца, идущего за месяцем принятия к эксплуатации. И исключается с 1-го числа месяца, следующего за выбытием.

При нелинейном методе формула месячной амортизации имеет такой вид:

При нелинейном методе в налоговом учете вопрос, как определить норму амортизации, не возникает — она уставлена законодательно. Информация о присвоенной амортизационной норме содержится в п. 5 ст. 259.2 НК РФ.

При достижении балансом группы показателя 20 000 руб. и менее налогоплательщик вправе отнести остаток во внереализационные расходы.

Изменить нелинейный метод на линейный предпринимателям разрешается не чаще одного раза в пять лет.

***

Рассчитывать норму в налоговом учете придется только при линейном методе. При нелинейном значение этого показателя уже закреплено в НК РФ. Для целей же бухгалтерского учета при линейном методе формула амортизационной нормы аналогична формуле налогового учета.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.